Na meer dan 70.000 financieel inzicht-gesprekken kan Prikkl uit ervaring bevestigen wat wetenschappelijk onderzoek al veel langer aantoont: mensen houden (van nature) niet van verandering. We kiezen voor zekerheid, bij voorkeur voor de optie met de minste kans op verlies en als we teveel keuzes krijgen, kiezen we niet. Daarnaast weten we vaak niet wat de financiële gevolgen zijn van onze keuzes of laten we ons leiden door negatieve berichtgeving in de media. Deze angst werpt hoge drempels op, die ons tegenhoudt om in beweging te komen.

Drempels wegnemen

Als je globaal naar de inkomsten en uitgaven kijkt, maakt elke Nederlander min of meer dezelfde financiële reis in zijn of haar leven – met dezelfde overschotten en tekorten.

Als je per stap kijkt hoe je drempels weg kunt nemen, kun je mensen prikkelen om in actie te komen. Hierover zegt de gedragswetenschap:

- veel mensen willen niet alleen graag begeleid worden bij het maken van (financiële) keuzes, maar hebben ook een duwtje nodig om er überhaupt over na te denken;

- veelal is er sprake van belemmerende overtuigingen (ik zou wel minder willen werken, maar dat kan ik nooit betalen; eerder stoppen zit er voor mij niet in, want ik heb een slecht pensioen, etc.). Deze belemmeringen houden beweging tegen;

- financiële adviesvraagstukken worden over het algemeen technisch aangevlogen maar zouden veel meer vanuit een gedrags-invalshoek (wat heeft iemand nodig, waarom en wat kan hij/zij doen om dat voor elkaar te krijgen) moeten worden benaderd.

Als werkgever kun je medewerkers helpen om financieel fit te zijn.

Beïnvloeden van gedrag

Uit onderzoek blijkt dat veel mensen zelfs liever naar de tandarts gaan, dan dat ze met geldzaken – zoals hun pensioen – bezig zijn. Hoe kun je dat veranderen als je dat zou willen? Hiervoor moet je kijken hoe je je eigen gedrag (of dat van anderen) kunt beïnvloeden.

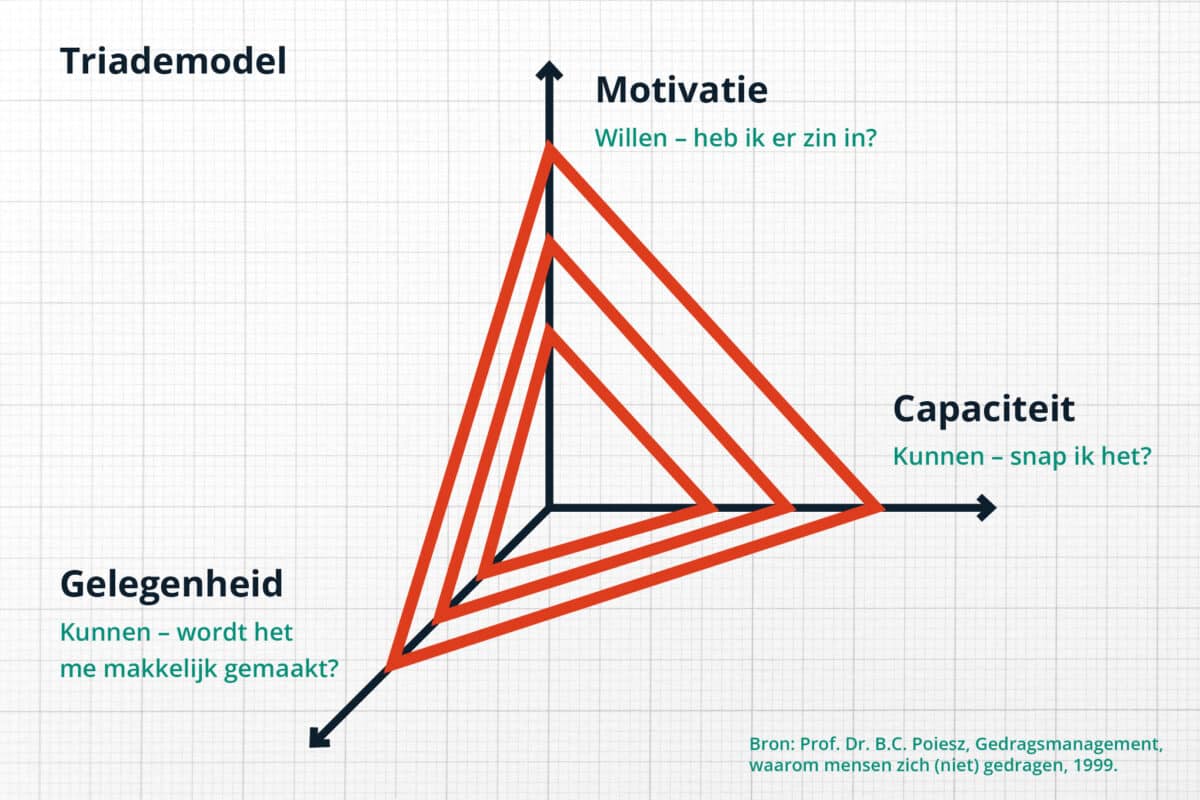

Het wetenschappelijk model van Prof. Dr. B.C. Poiesz laat zien dat vertoond gedrag het resultaat is van een score op 3 assen:

- Capaciteit (snap ik het?)

- Gelegenheid (wordt het me makkelijk gemaakt?)

- Motivatie (heb ik er zin in?)

Hoe hoger je scoort op de assen, hoe groter de kans dat je het gewenste gedrag laat zien. Anders gezegd; kiezen is een keuze en het kiezen wordt eenvoudiger naarmate je hoger scoort op alle drie de assen. Als werkgever kun je medewerkers daarbij helpen. Enerzijds door nuttig en begrijpelijk financieel advies aan te bieden en anderzijds door medewerkers überhaupt te stimuleren om na te denken over financiële keuzes.

Persoonlijke hulp bij financiële loopbaankeuzes voor alle Nederlander hoeft geen ver van je bed-show te zijn. Daarom zijn wij Prikkl gestart: een betaalbaar coachings- en inzicht platform om mensen financieel fit en pensioen proof te maken. Wij zien financieel inzicht niet als einddoel, maar als één van de middelen om mensen in beweging te krijgen. Prikkl biedt daarom voor belangrijke financiële keuzemomenten in iemands leven ‘geautomatiseerd maatwerk’. Door middel van onze ISAE 3000 en ISO-gecertificeerde tooling en werkwijze, kunnen we mensen soms al in 15 minuten levensveranderend inzicht geven.

Een bedrijf met een missie dus!

Mensen houden (van nature) dus niet van verandering. Maar na meer dan 70.000 financieel inzicht-gesprekken heeft Prikkl wel ontdekt hoe je mensen in beweging kunt krijgen.

We zien de volgende effecten van onze gesprekken:

- 70% waardeert dat de werkgever onze dienstverlening aanbiedt.

- 3 op de 4 werknemers voelt zich geholpen door het financieel inzicht dat Prikkl geeft.

- 1 op de 2 werknemers onderneemt na het traject direct actie. Men kiest bijvoorbeeld voor:

- Minder werken, meestal één dag per week

- Eerder stoppen, meestal 1 of 2 jaar. Soms eerder, bijv. als de partner ziek is

- Deelname aan een regeling (omscholing, ontslag/vervroegd pensioen, generatiepact)

Ook andere acties worden genoemd, zoals meer (be)sparen of een notarisbezoek en hypotheek aanpassingen

- Voor circa een kwart van de deelnemers is actie niet nodig. Zij liggen op financiële koers en hebben bevestiging gekregen dat hun toekomstige wensen haalbaar zijn

- Voor 25% van de werknemers is actie geen optie. Omdat zij zich keuzes zoals minder werken en/of eerder stoppen niet kunnen veroorloven of dit niet zelf willen betalen. Dit is een groep die vaak door moet gaan tot (opschuivende) AOW-datum, met alle risico’s van dien. Met tijdig extra aandacht voor omscholing, aanpassing takenpakket of rooster, voorkomen we aanzienlijke kosten van toekomstig verzuim en re-integratie

Wat kunnen wij betekenen?

Prikkl helpt werkgevers die hun medewerkers willen activeren na te denken over zaken als pensioen en duurzame inzetbaarheid. We nemen uw medewerkers bij de hand en geven 1 op 1 begrijpelijk advies. Meer weten over wat wij kunnen betekenen?