Stap 1 - bepaal wanneer je mag stoppen

Je wilt graag eerder stoppen met werken. Maar wat is de datum dat je normaal gesproken zou stoppen? Die vraag is nog niet zo makkelijk te beantwoorden, omdat het afhangt van wanneer je AOW ingaat en wanneer je pensioen in gaat.

Wanneer ontvang je AOW?

Je ontvangt vanaf een bepaalde leeftijd AOW elke maand inkomen van de overheid (AOW). Voor een alleenstaande is dat ongeveer 1000,- netto per maand. Dat krijgt iedereen, of je nu hebt gewerkt of niet. De AOW leeftijd is minimaal 67 jaar en wordt ieder jaar iets hoger.

Wanneer ontvang je pensioen

Als je 68 jaar wordt gaat je pensioen in. Pensioen is geld hebt opgebouwd via je werkgever(s). Hoeveel dat is, hangt af van verschillende factoren. Bijvoorbeeld je inkomen gedurende je loopbaan. Maar ook van de soort pensioenregeling bij je werkgever(s). Pensioen is dus voor iedereen anders.

Misschien heb je meerdere werkgevers gehad, en heb je bij meerdere fondsen pensioen opgebouwd. Is het dan niet heel ingewikkeld om je totale pensioen te berekenen? Gelukkig valt dat heel erg mee. Al je losse pensioenen zijn namelijk vanuit de overheid samengebracht in één overzicht. Het enige wat je nodig hebt is je DigiD. Wil je ook bekijken hoeveel pensioen je samen met je partner hebt? Hou dan ook het DigiD van je partner bij de hand.

AOW leeftijd berekenen?

AOW bedrag berekenen?

Stap 2 - Bepaal wat jij ontvangt als je stopt met werken

Begin hier

- Ga naar https://www.mijnpensioenoverzicht.nl/ en log in met je DigiD.Je ziet nu een lijst van instanties waarvan bekend is dat jij pensioen hebt opgebouwd. Ook de Sociale Verzekeringsbank (SVB) staat erbij. Hiervan krijg je in de toekomst je AOW.

- Druk op ‘Volgende’.Je moet aangeven wat je woonsituatie is. (Dit is van belang om de hoogte van je AOW te bepalen.) Je kan ook je huidige netto inkomen opgeven, maar dit kan je leeg laten.

- Klik op “Naar pensioenoverzicht”Je komt nu op een pagina waar je direct ziet hoeveel en wanneer je straks netto per maand ontvangt.

Heb je een partner?

- Scroll dan naar beneden en klik op het tabblad “Mijn gezamenlijk pensioen”.

- Klik op: “Bekijk uw gezamenlijk pensioenoverzicht”

- Log in met het DigiD van je partner en je ziet jullie gezamenlijke pensioen weergegeven.

Let op: In dit overzicht wordt er vanuit gegaan dat je op de leeftijd van 67 jaar AOW ontvangt. Dit geldt voor mensen die nu ongeveer die leeftijd hebben. De AOW leeftijd stijgt elk jaar een beetje. Onder het kopje “Uw verwachte AOW leeftijd” staat een link om je echte AOW leeftijd te bepalen.

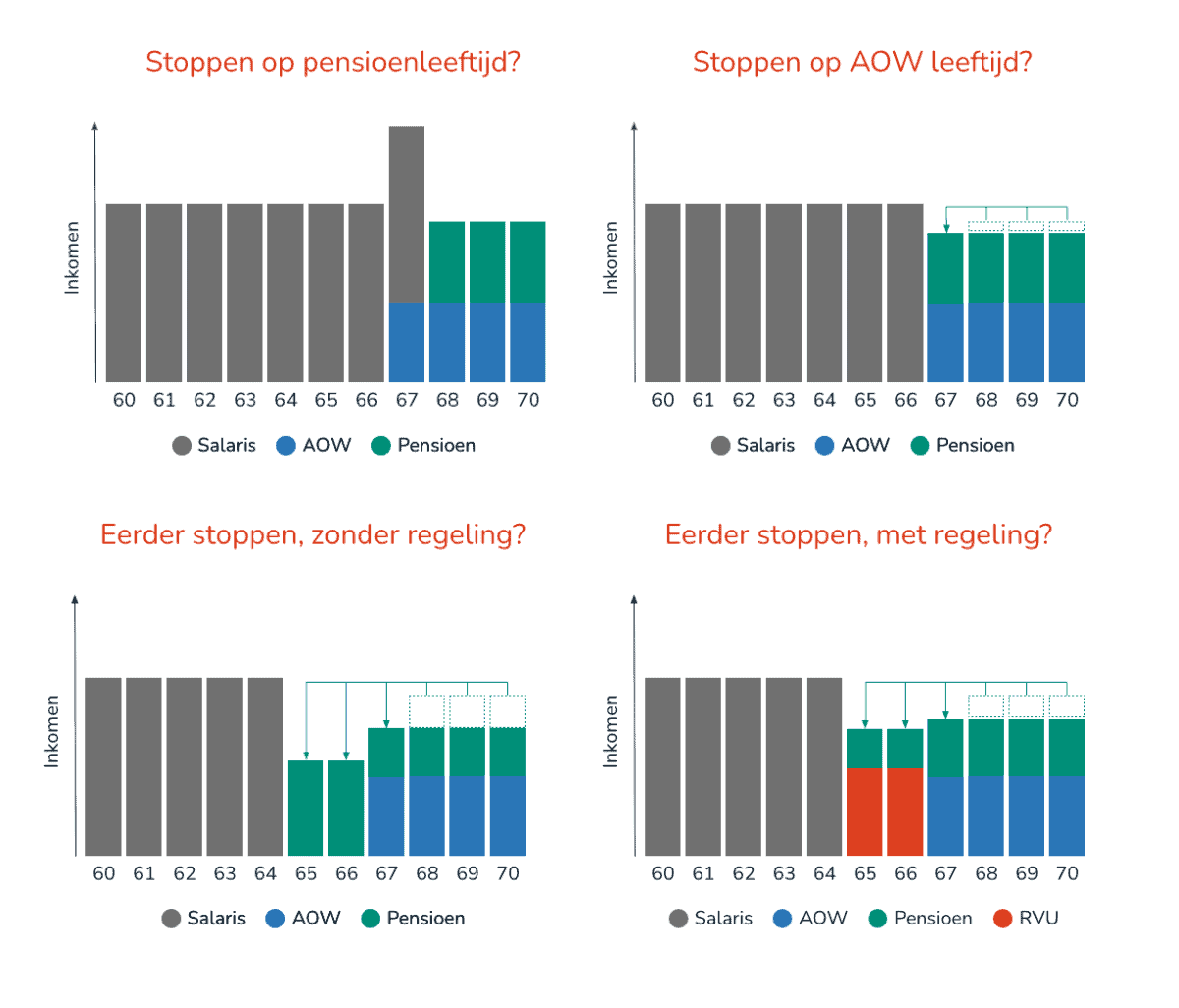

Stap 3 - Wat gebeurt er met je inkomen bij eerder stoppen met werken?

Je AOW leeftijd en pensioenleeftijd zijn meestal niet gelijk. Je ziet in het overzicht van mijnpensioenoverzicht.nl daarom ook verschillende bedragen bij verschillende leeftijden staan. In onderstaande voorbeelden laten we de situatie zien van iemand met een AOW leeftijd van 67 jaar en een pensioenleeftijd van 68 jaar.

Op pensioenleeftijd stoppen met werken

In dit stop je niet eerder met werken maar op je pensioenleeftijd. Bijvoorbeeld als je 68 wordt. In het laatste jaar dat je werkt ontvang je salaris en AOW

Stoppen met werken op AOW leeftijd

Hier stop je iets eerder met werken. Namelijk als je 67 wordt. In het eerste jaar dat je gestopt bent ontvang je nog geen pensioen maar alleen AOW. Er ontstaat een gat in je inkomen. Dit kun je eventueel opvangen door een stukje van pensioen naar voren te halen. Dit heet vroegpensioen. Je pensioen vanaf 68e wordt dan maandelijks iets lager. In dit voorbeeld van €2250 naar €2000. Bij veel pensioenuitvoerders is het mogelijk om eerder te stoppen of langer door te werken. Laat je goed informeren bij je eigen pensioenuitvoerder. Soms kan je ook al in mijnpensioenoverzicht.nl zien wat er mogelijk is.

Voor je AOW leeftijd al stoppen met werken

Wil je er voor je AOW leeftijd al mee ophouden? Dat kan ook. In dit voorbeeld stop je op je 65ste. Je haalt dan nog eens twee jaar extra je pensioen naar voren. Je verlaagt je pensioen op latere leeftijd nog iets meer, om alvast op eerdere leeftijd extra geld te hebben om daarmee eerder te stoppen met werken (vroegpensioen). Ook hier geldt weer dat het afhankelijk is van je pensioenuitvoerder of dit kan.

Stoppen met werken voor je AOW leeftijd met een RVU regeling

In veel sectoren kan je, als je aan de voorwaarden voldoet, gebruik maken van de Regeling Vervroegde Uittreding (RVU). Met deze regeling wordt het makkelijker om voor je AOW leeftijd te stoppen met werken.

Eerder stoppen en belastingen

Het is ook belangrijk om je te realiseren wat er met je inkomstenbelasting gebeurt. Na je AOW-leeftijd betaal je minder belasting. Je hebt dan dus minder inkomen nodig om dezelfde uitgaven te kunnen doen. Maar voor de pensioenuitkeringen die je naar voren haalt voor je AOW leeftijd vallen dus niet in dit lagere tarief. Denk daarnaast ook aan je hypotheekrente aftrek. Als je eerder stopt met werken, heb je meestal een lager inkomen. En dat betekent vaak weer dat je te maken hebt met lagere belastingtarieven. Dit heeft gevolgen voor je hypotheekrenteaftrek. Ook na je 67e krijg je daar trouwens mee te maken. Het gaat vaak niet om grote bedragen. Maar het is wel goed om over na te denken.

Stap 4 - Bepaal de invloed van je uitgaven op eerder stoppen met werken

Wat zijn je uitgaven?

Je weet nu hoe je inkomen er in de toekomst uit ziet en welke mogelijkheden je hebt om eventueel voor je pensioenleeftijd te stoppen. Nu is het belangrijk om te bepalen hoeveel je in de toekomst nodig hebt. Dat maakt het makkelijker om in te schatten welk scenario voor jou realistisch is. Hoeveel geld je nodig hebt als je eerder stopt met werken is voor iedereen anders. Maar als je weet hoeveel je uitgaven nu zijn, kun je die inschatting een stuk beter maken. et is heel lastig om uit het niets te zeggen hoeveel geld je maandelijks kwijt bent aan dingen zoals boodschappen en kleding. Of hoeveel geld je maandelijks opzij zet voor vakantie.

Zou het niet fijn zijn om inzicht te krijgen in de maandelijkse uitgaven van mensen zoals jij? Dat is mogelijk dankzij de gegevens van het Nibud. Daarmee kan je een paar gegevens opgeven, zoals type woning en gezinssamenstelling. Op basis daarvan zie je wat andere mensen in jouw situatie aan uitgaven hebben.

Zo bepaal je je uitgaven

Je gaat zo aan de slag in de website van Nibud. Dit duurt 5 minuten. Je hebt een paar gegevens nodig over je huidige woonsituatie. Wat voor type woning heb je, en hoeveel huur of hypotheek betaal je. Ook moet je gezamenlijke netto inkomsten per maand opgeven, en aangeven of je een auto hebt. Dankzij de gegevens van Nibud kan na het opgeven van deze basisgegevens direct zien wat de uitgaven zijn in een vergelijkbaar huishouden.

- Ga naar: https://persoonlijkbudgetadvies.nibud.nl/introductie

- Klik Start, en vul alle vragen in over je situatie.

Let op: als je een (private) lease auto hebt vul dan ‘Nee’ in bij de vraag of je een auto heb. Bij sommige vragen (bijv over je inkomen) kan je ook gebruik maken van een ‘rekenhulp’. - Je komt nu bij het overzicht van de uitgaven.

Hier zie je een lijst met 12 uitgavencategorieën. Veel van de categorieën tonen in het midden een getal in een donkerblauw vlakje. Dit zijn de gemiddelde uitgaven van een vergelijkbaar huishouden.Met deze getallen als basis, is het een stuk makkelijker om je werkelijke uitgaven te berekenen. - Klik per categorie op ‘Rekenhulp’.

Bekijk de uitgaven die per onderdeel zijn aangegeven, en pas deze eventueel aan, als je weet wat de uitgaven in jouw situatie zijn. Weet je niet wat jouw uitgaven zijn? Laat dan het bedrag staan dat er al staat. - Als je alle 12 categorieën hebt ingevuld, klik je op ‘Volgende’.

Er volgt nu in een overzicht met heel veel gegevens en tips. Voor nu is het alleen van belang dat je voor jezelf noteert wat je: vaste lasten, reserveringsuitgaven en huishoudelijke uitgaven zijn. Tel deze 3 bij elkaar op en je weet wat je totale uitgaven zijn op dit moment.

Nieuwe situatie in kaart brengen

Je hebt nu de mogelijkheid om aan te geven hoeveel uitgaven je hebt in je nieuwe situatie. Herhaal daarvoor nog een keer de stappen op de NIBUD website, maar vul nu de gegevens in zoals die zijn in je nieuwe levensstijl. Bedenk dus wat er anders gaat zijn als je straks met pensioen bent. Misschien doe je de auto wel de deur uit. Of wil je kleiner gaan wonen. Of heb je juist veel meer uitgaven omdat je wil reizen. Met deze berekening kom je erachter wat je nodig hebt om eerder te kunnen stoppen met werken. Deze berekening is een stuk makkelijker te maken, omdat je al weet hoeveel er op dit moment binnenkomt en hoeveel je op dit moment uitgeeft. Als je eerder wilt stoppen met werken maar niets aan je manier van leven wil veranderen hoef je de berekening uiteraard niet nog een keer te maken.

Stap 5 - Andere mogelijkheden om eerder te stoppen met werken

Belastingen worden lager na AOW

Je weet nu je totale uitgaven. In stap 1 en 2 heb je uitgerekend hoeveel geld je krijgt vanaf het moment dat je zou willen stoppen. Is het bedrag dat je krijgt als jij stopt hoger dan je berekende uitgaven in stap 3? Dan is de kans groot dat eerder stoppen met werken voor jou mogelijk is zonder grote acties. Want we hebben nog niet meegenomen of je nog spaargeld hebt, of dat er speciale regelingen voor jou beschikbaar zijn.

Maar wat nou als het bedrag gelijk, of zelfs lager is dan je uitgaven uit stap 3? Ook dan is Eerder stoppen met werken vaak mogelijk. Ten eerste helpt de belastingdienst een beetje. Na je AOW-leeftijd betaal je minder belasting. Je hebt dan dus minder inkomen nodig om dezelfde uitgaven te kunnen doen. Is dit niet voldoende? Dan is het extra van belang om te leren welke mogelijkheden er zijn door slim gebruik te maken van spaargeld of bestaande regelingen.

Overwaarde inzetten om eerder te stoppen

Veel mensen hebben gedurende hun leven gespaard of vermogen opgebouwd. Denk hierbij niet alleen aan geld dat op een spaarrekening staat. Je kunt bijvoorbeeld ook overwaarde op je huis hebben. Er zijn mogelijkheden om die overwaarde beschikbaar te maken en om te gebruiken om het pensioen aan te vullen. Bijvoorbeeld door een stukje extra hypotheek op te nemen. Er zijn ook mensen die ieder jaar geld hebben gespaard in een levensverzekering of lijfrenteverzekering die op een bepaalde leeftijd tot uitkering komt.

Eerder stoppen met een RVU regeling.

Werk jij in een zwaar beroep en stop je graag eerder met werk? Dan kom je misschien in aanmerking voor de Regeling Vervroegd Uittreden, ook wel RVU-regeling genoemd.

Als je aanspraak maakt op de RVU-regeling, dan keert de werkgever je een maandelijks bedrag uit om de periode tot je AOW te overbruggen. Je werkgever betaalt tot eind 2025 minder belasting over dit bedrag. Dit maakt het mogelijk makkelijker om eerder met pensioen te gaan. Je kunt met een RVU regeling maximaal 3 jaar voor het ingaan van je AOW-leeftijd stoppen met werken.

Hoe hoog is de RVU-uitkering?

De maximale uitkering is in 2022 €1.874 bruto per maand. Dit bedrag staat gelijk aan de netto-inkomsten van een alleenstaande AOW-er, namelijk €1226,- per maand. Je ontvangt de RVU-uitkering maandelijks of je krijgt het hele bedrag in een keer. De eenmalige uitkering is dan maximaal €67.464 bruto. Let op: je moet hier nog wel belasting over betalen. Het belastingtarief voor de eenmalige uitkering is minder gunstig, dan voor de maandelijkse betalingen. Als je voor de eenmalige uitkering kiest houdt je netto minder geld over.

RVU zelf aanvullen

Wil je het bedrag zelf aanvullen, zodat je voldoende financiële ruimte hebt voor een goede oude dag? Dan kun je dit bedrag bijvoorbeeld aanvullen door spaargeld, het uitkeren van een lijfrenteverzekering of door je pensioen vervroegd op te nemen. Hierover lees je meer in de eerdere hoofdstukken uit deze brochure.

Wie mag gebruik maken van RVU-regeling?

De RVU is beschikbaar voor mensen met de geboortejaren 1956

t/m 1961. Dat zit zo: de RVU kan uiterlijk op 31 december 2025 worden aangevraagd. Op dat moment moet je maximaal 3 jaar voor je AOW leeftijd zitten.

Vaak wordt er een minimale tijdsduur verbonden aan de RVU-regeling. Zo moet je in sommige gevallen bijvoorbeeld 10 jaar onafgebroken in een functie hebben gewerkt om voor de RVU-regeling in aanmerking te komen. Dit kan per cao verschillen.

Wie mag gebruik maken van RVU-regeling?

De RVU is beschikbaar voor mensen met de geboortejaren 1956

t/m 1961. Dat zit zo: de RVU kan uiterlijk op 31 december 2025 worden aangevraagd. Op dat moment moet je maximaal 3 jaar voor je AOW leeftijd zitten.

Vaak wordt er een minimale tijdsduur verbonden aan de RVU-regeling. Zo moet je in sommige gevallen bijvoorbeeld 10 jaar onafgebroken in een functie hebben gewerkt om voor de RVU-regeling in aanmerking te komen. Dit kan per cao verschillen.

In welke sectoren is er een RVU regeling?

Op dit moment is de RVU-regeling nog niet in alle cao’s afgesproken maar die lijst wordt steeds langer. In de volgende cao’s is de regeling vervroegde uittreding opgenomen: Schoonmaak, Grafimedia, Metalektro, Motorrijtuigen & tweewielers, Politie, Dakbedekking, Vleesindustrie, Bouw & infra, Verpleeg-, verzorgingstehuizen & thuiszorg

Stap 6 - Laat je helpen. Vaak wordt dit vergoed door je werkgever

We kunnen ons goed voorstellen dat het best veel informatie is en dat het ook lastig is om alles bij elkaar te brengen. En dan speelt het effect van belasting er ook nog eens door heen. Mocht je twijfelen of je je situatie wel goed in kaart hebt gebracht? Is het in jouw situatie spannend of je het wel of niet redt straks? Of vind je het gewoon fijn als er iemand met je meekijkt? In dat geval is het verstandig om hulp in te roepen. Wij helpen je graag verder.

Ons Prikkl Financieel Inzicht gesprek brengt in kaart:

• Wanneer jij kunt stoppen

• Wat daar voor nodig is

• Of een regeling voor jou iets kan betekenen

• Wat je straks per maand overhoudt

Het gesprek vindt plaats op afstand. Gewoon vanuit je luie stoel. We leggen alles voor je vast in een goed leesbaar verslag. Je gegevens zijn bij ons veilig en worden met niemand gedeeld.

Goed om te weten..als je werkt in een van deze sectoren betaalt de werkgever in ieder geval onze hulp.

In dat geval in een financieel inzicht gesprek helemaal gratis. Maar ook buiten deze sectoren wordt het gesprek vaak vergoed.