Financiële planning kun je heel ingewikkeld maken – en dat doen financieel experts ook het liefst – maar het is niets meer dan er voor te zorgen dat je inkomsten en uitgaven tijdens alle fasen in je leven in balans zijn. Hoe werkt dat?

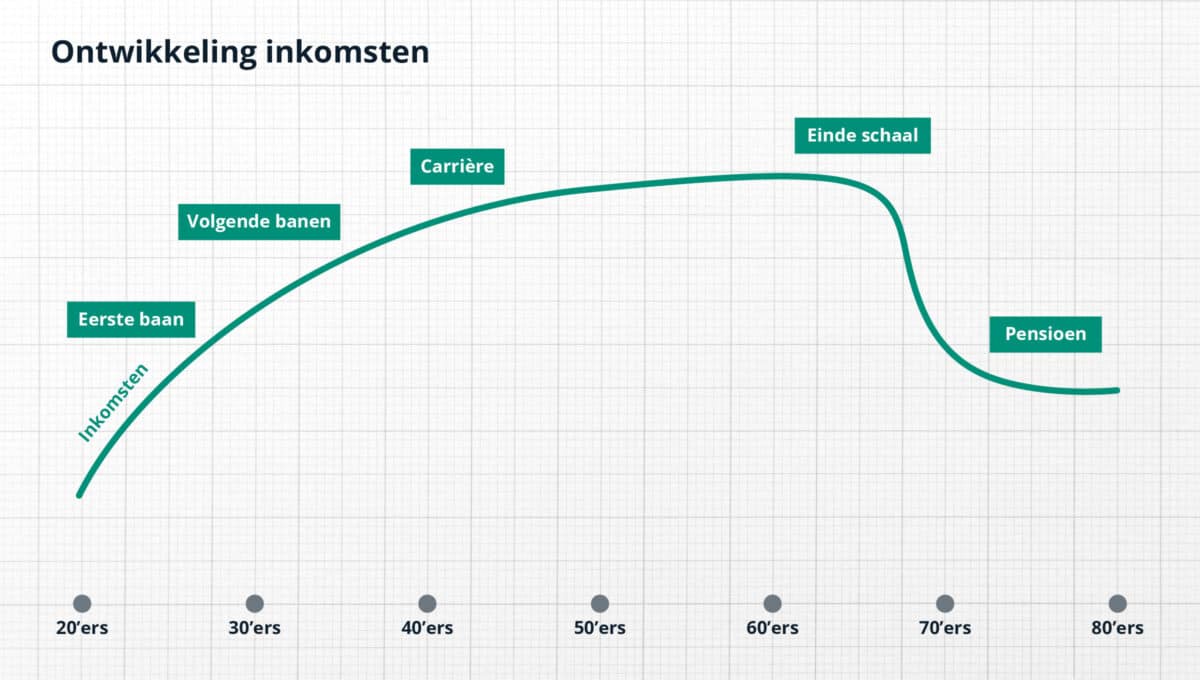

Inkomsten zijn de basis

Alhoewel ieder zijn eigen leven leidt, ziet de ontwikkeling van inkomsten van een persoon door zijn leven heen er over het algemeen zo uit: als je gaat werken en doorgroeit, nemen je inkomsten toe, vaak totdat je het einde van een salarisschaal bereikt. Ga je minder werken of met pensioen, dan daalt je inkomen.

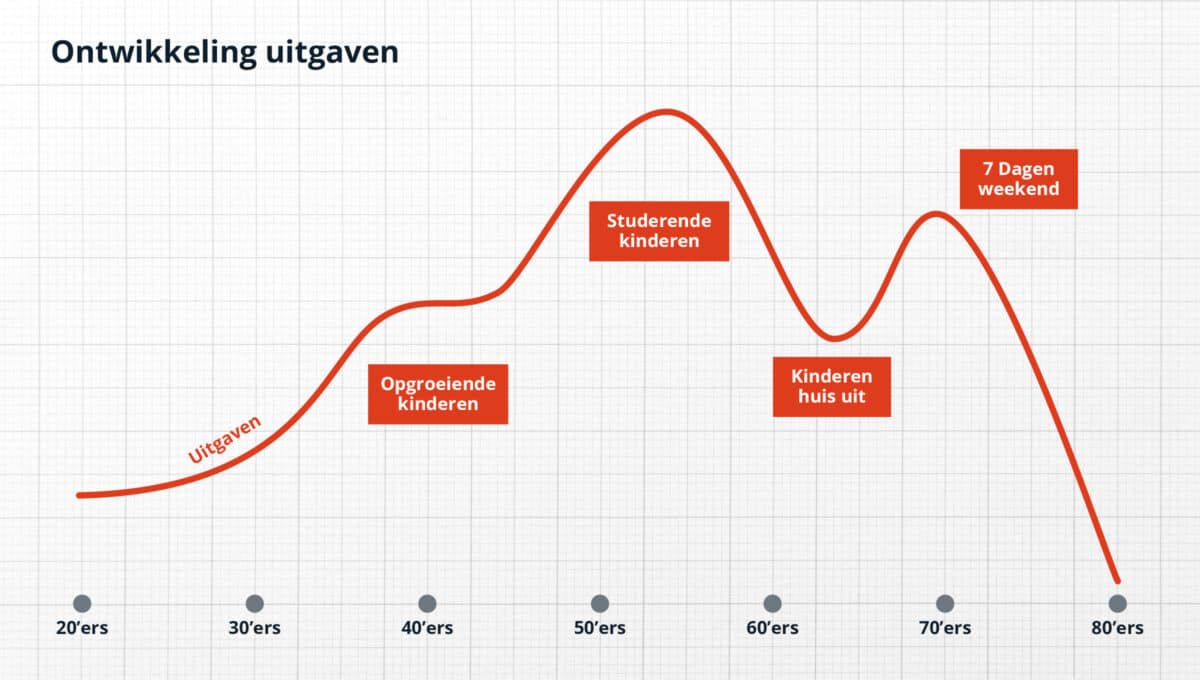

Wat je niet uitgeeft, hoef je ook niet te verdienen

Geld uitgeven. Dat kunnen veel mensen wel. Waar we ons geld aan uitgeven, verschilt per levensfase. Vooral als je kinderen hebt. Er zijn berekeningen die zeggen dat een kind tot zijn 18e jaar ca €100.000 kost. Maar ook een leven zonder kinderen kan kostbaar zijn.

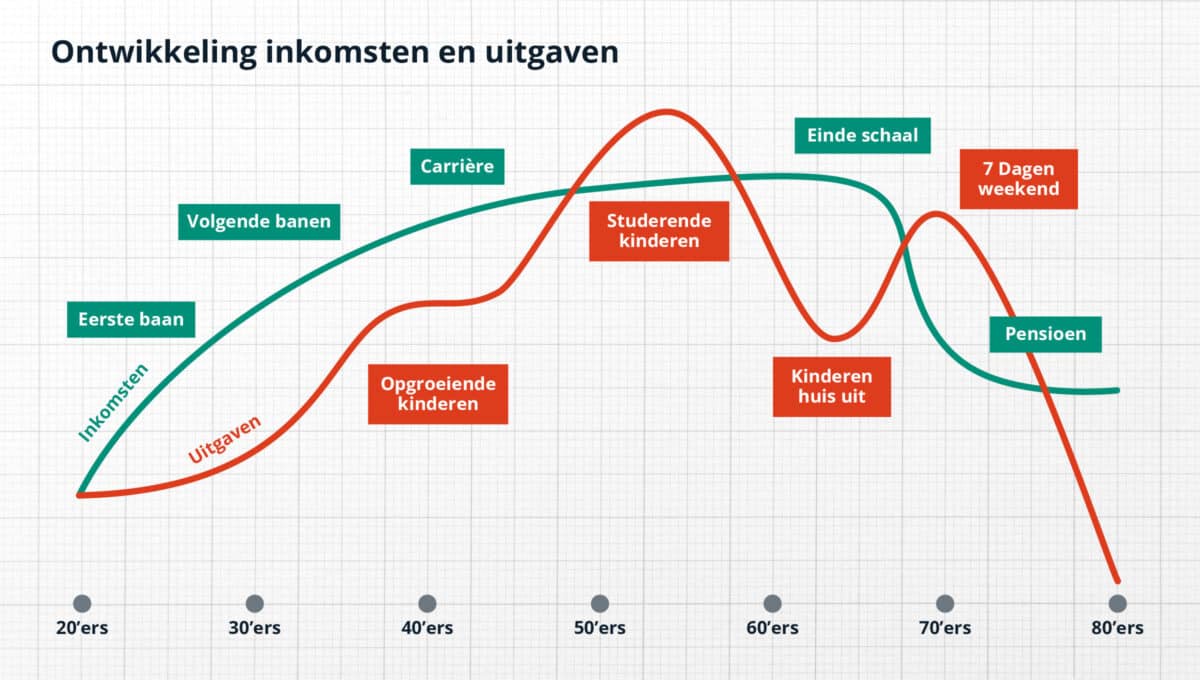

Inkomsten en uitgaven gaan niet gelijk op

Misschien is het je al opgevallen, maar de lijnen gaan niet gelijk op. In de groene vlakken hebben veel mensen geld over, in de rode geld vlakken hebben mensen geld tekort. Dat zijn dan de momenten waarop je denkt: had ik maar meer gespaard…

Inkomsten en uitgaven beter afstemmen?

Tijd om eens stil te staan bij je geldzaken en te ontdekken wat jouw Bourgondisch Leven Index (BLI) is. Je kent vast wel de BMI (Body Mass Index) die gaat over de verhouding tussen je lichaamslengte en gewicht. De BLI gaat over de verhouding tussen inkomsten en uitgaven. Benieuwd naar jouw BLI? Lees meer en doe de test.